Corporate Sustainability Due Diligence Directive (CSDDD)

Directiva de Diligencia Debida en Sostenibilidad Corporativa (CSDDD)

La Directiva de Diligencia Debida en Sostenibilidad Corporativa (CSDDD) obliga a las grandes empresas a evaluar, prevenir y mitigar impactos adversos en materia de derechos humanos y medio ambiente a lo largo de sus cadenas de valor.

Introducción a la normativa

La Directiva (UE) 2024/1760 establece un marco europeo pionero para obligar a las grandes empresas a integrar evaluaciones de riesgo y mecanismos de prevención de impactos adversos sobre los derechos humanos y el medio ambiente en toda su cadena de suministro. Inspirada en los Principios Rectores de la ONU y en las recomendaciones de la OCDE, la norma busca reforzar la responsabilidad corporativa y alinear las operaciones empresariales con los objetivos del Pacto Verde Europeo y el Acuerdo de París.

¿A quién le afecta?

- Empresas con más de 1000 empleados y una facturación neta anual superior a 450 millones de euros.

- Sociedades matrices que consoliden la cifra de personal y facturación de todo el grupo por encima de esos umbrales.

- Entidades con modelos de franquicia o licencias que generen más de 80 millones de euros en derechos y 22,5 millones en facturación.

- Empresas no establecidas en la UE, pero cuyas ventas anuales en el mercado interior superen 450 millones de euros.

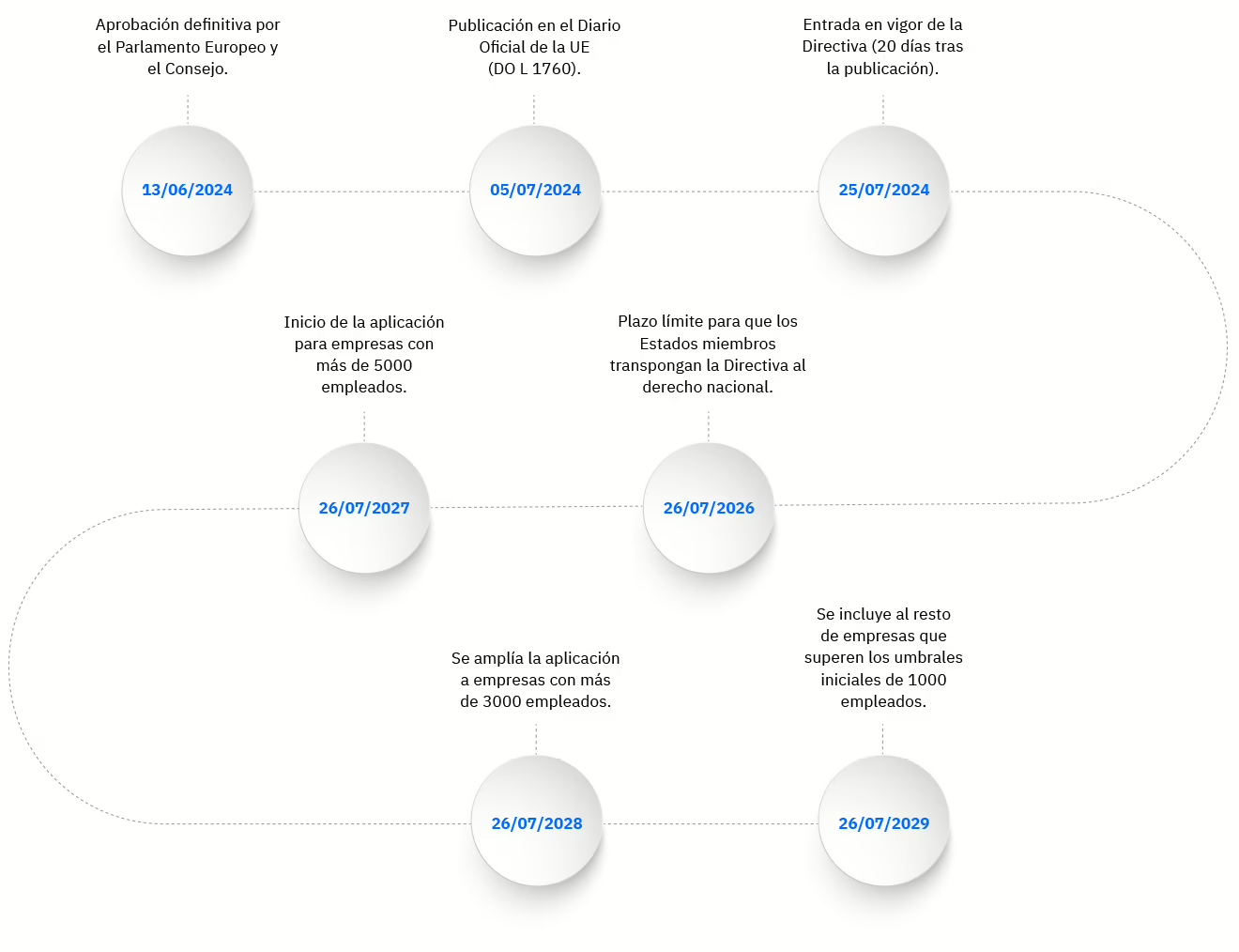

Timeline

Características principales de la CSRD

- Ampliación del alcance: La CSRD se aplica a un mayor número de empresas en comparación con la NFRD. No solo afecta a grandes empresas cotizadas en bolsa, sino también a todas las grandes empresas y a las pequeñas y medianas empresas (PYMEs) cotizadas.

- Requisitos de información detallada: Las empresas deben proporcionar información detallada sobre diversos aspectos de sostenibilidad, incluyendo medio ambiente, asuntos sociales y de empleados, derechos humanos y lucha contra la corrupción y el soborno.

- Estandarización y comparabilidad: La CSRD busca establecer estándares comunes para los informes de sostenibilidad, lo que facilita la comparación entre empresas y sectores.

- Verificación externa: Los informes de sostenibilidad deben ser verificados por un auditor independiente, lo que aumenta la fiabilidad de la información presentada.

- Digitalización de la información: Se fomenta el uso de formatos digitales y la publicación de la información en una plataforma digital para facilitar el acceso y la transparencia.

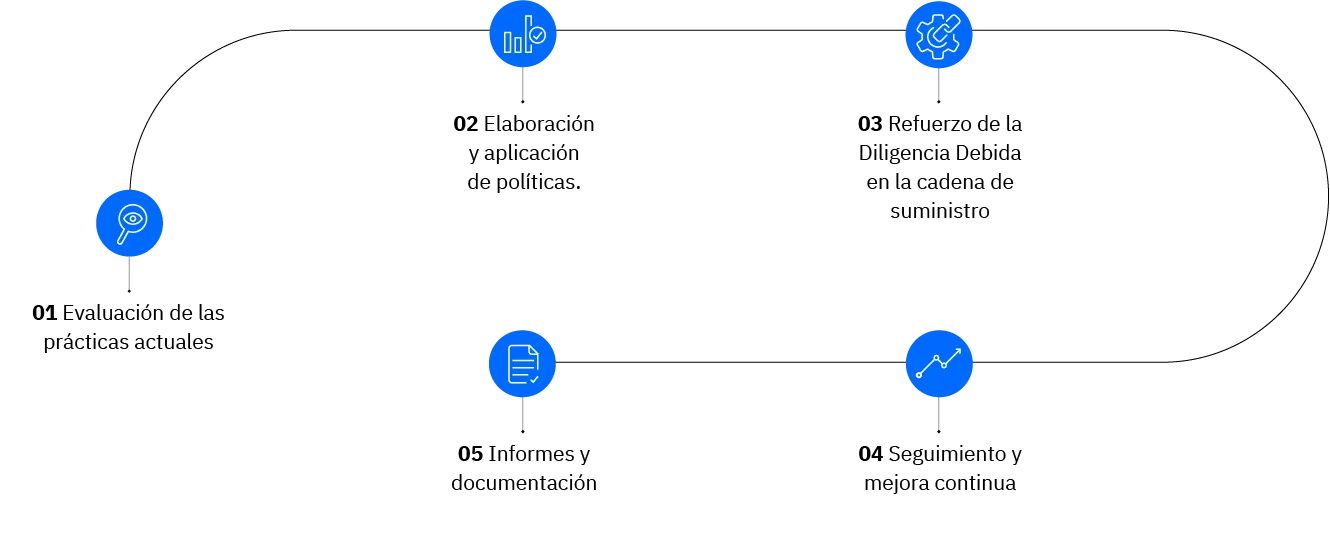

Características de la solución de

- Guía práctica "CSDDD for Dummies" con resúmenes ejecutivos y checklist de cumplimiento.

- Módulo de identificación y priorización de riesgos en proveedores mediante IA y scoring dinámico.

- Plantillas de cuestionarios y workflows automatizados para recopilación de datos de proveedores.

- Sistema de alerta temprana: screening continuo de listas de sanciones, reportes de prensa y redes sociales.

- Portal de denuncias integrado, garantizando confidencialidad y trazabilidad de cada caso.

- Panel de indicadores y generación automática de informes alineados con BAFA y CSRD.

- API REST y conectores nativos (SAP, Excel) para sincronización de datos con sistemas ERP existentes.

Requisitos de la CSDDD

¿Quieres más información?

Envíanos un mensaje